クレジットカード決済で不正利用が起こる原因とリスク

ネット通販を楽しむのに便利なクレジットカード決済ですが、近年不正利用の被害額は増加傾向にあります。

気づかないうちにカード番号が盗まれたり、クレジットカードそのものが偽造されたりして、さまざまな犯罪に悪用されるリスクがあるため、詳しくご紹介します。

不正利用の手口とリスク

不正利用をされてしまう原因には、購入者起因によるケースもあれば、ショップ(EC事業者)による情報漏えいが起因するケースもあります。不正利用の手口にはどのようなものがあるのかを見ていきましょう。

| 不正利用の種類 | 手口 | 補足 |

|---|---|---|

| 1.フィッシング詐欺 | 金融機関を装ったポータルサイトをメールで送信し偽サイトに誘導する。その後カード情報を不正に入手する。 | <送信されるメール文章>

|

| 2.スキミング | スキャナーでクレジットカードの磁気データを読み取り、偽造カードにデータをコピーする。 | <スキミングされる場所>

|

| 3.ネット通販詐欺 | 架空のECサイトを立ち上げ、架空の商品を販売する。カード決済後も商品が届かない。 | <怪しいサイト>

|

| 4.悪質出会い系サイト | 出会い系サイトに登録させクレジットカードでポイントを購入させる。サクラを使ってポイントを消費させる。 | 自分の意思で利用した負い目から訴えることができない被害者も多く、かつ詐欺であるかの立証も難しいのが現状である。 |

| 5.なりすまし | 第三者が購入者本人になりすましてクレジットカードを利用する。 | 第三者が不正に入手したクレジットカードを使用する。その多くがショップからのカード情報漏えいによるもの。 |

| 6. EC 事業者による情報漏えい | 脆弱性のある入り口経由で、サイバーアタックによってECサイトに不正侵入する。個人情報からカード情報を盗み出し不正利用する。 | セキュリティを万全にしていても組織による攻撃は常に進化している。個人情報の流出は事業存続に関わることもある。 |

これらの手口のほかにも暗証番号をクレジットカードの裏にメモしたり、生年月日に設定していたりすると、万が一クレジットカードを落としてしまったときに不正利用されてしまう危険性があります。その場合、クレジットカードの盗難保険が適用されないケースもあります。しかも、一度不正利用されてしまうとそのクレジットカードは使用できなくなり、再発行の手続きが発生するため、留意しましょう。

クレジットカードの不正利用は誰にでも起こりうるリスクです。

悪用されたときの早期発見と迅速な対応が大切です。購入者の場合は、クレジットカード利用明細の確認を習慣づけることで、身に覚えのない不正利用を早期に発見することができます。ショップ(EC事業者)の場合は、異常な頻度で高額商品を注文するような受注動向をチェックすることによって不正検知ができ、リスクの軽減を図ることができます。次項より、具体的な対応方法と補償について詳しくご紹介します。

もし不正利用されてしまったら?対応と補償について(購入者編)

クレジットカード利用明細に身に覚えのない支払履歴を見つけて不正利用されたことに気づいたら、どのように対応すべきか、詳しくご説明します。

不正利用に気づいたら、取るべき行動は?

不正利用に気づいたらすべきことを順番に見ていきましょう。

1.クレジットカード会社に連絡をして、利用を停止する。

2.警察に被害届を出す。(盗難届/紛失届)

3.警察から発行された受付番号をクレジットカード会社に連絡する。

4.クレジットカード会社から送られてくる必要書類に記入する。

5.新しい番号でクレジットカードが再発行されるのを待つ。

6.新しいクレジットカードが届いたら引き落とし口座を再度登録する。

※クレジットカード会社によって、上記と異なる場合があります。

万が一、クレジットカードが盗まれたり、不正利用されたりしていることに気づいたら、上記のステップを参考に、落ち着いて対応していきましょう。

補償はされるのか?誰が補償してくれるのか

クレジットカードには盗難保険が付いていることがほとんどです。しかし、クレジットカードのヘビーユーザでも知らないケースが多いですね。クレジットカードを作ったときに送付されてくる約款も、なかなか最後まで読みきる人は少ないでしょう。盗難保険に入っているから安心だろうと思いきや、不正利用の原因によっては補償されるケースと補償されないケースがあるのです。不正利用されてしまった場合、補償されるか否かはもちろん、誰が損失を補償してくれるか、という点について詳しくご説明します。

明細書の到着直後や不正発覚から一定期間※以内であれば原則としてクレジットカード会社が補償してくれます。または、ショップ(EC事業者)が負担することもあります。それでは補償されるケースとされないケースをご紹介します。

| クレジットカード会社により補償される | 補償されない |

|---|---|

|

|

| ショップ(EC事業者)により補償される | |

| カード情報が漏れてインターネット上で買い物をされてしまった場合(ショップ側が本人確認をしていない過失) |

※クレジットカード会社によって異なるため、所持しているクレジットカード会社に個別にお問い合わせください。

こうして見ると、補償されないケースも多く感じますよね。クレジットカードが届いてから署名するのをしばらく忘れている人も結構いるのではないでしょうか。暗証番号は生年月日を少し加工した場合も NG です。万一の不正に備えて、早めに対策をしておきましょう。

ここまで、不正利用の詳細をご説明しましたが、そもそも不正利用を紹介する目的は、購入者に安心、安全にクレジットカード決済を利用していただくことにあります。不正利用を防ぐための対策を下記にてセルフチェックしましょう。

クレジットカードについて

・カード裏面には必ず署名をする。

・暗証番号は誰にも推測されないものにする。

・クレジットカードを不必要に持ち歩かない。

不正に気づくこと

・毎月の利用明細を確認する。

・怪しいメールは開かない。

・信頼のおけるECサイトで買い物をする。

不正に気づいたら

・クレジットカード会社へ連絡をする。

・警察へ被害届を出す。

もし不正利用されてしまったら? 対策について(ショップ・EC事業者編)

不正利用が発生した際に購入者(カード所持者)を守る仕組みとして「チャージバック」があります。購入者には安心な仕組みですが、ショップ(EC事業者)にとっては思わぬ損失になる場合もあります。 チャージバックの仕組みや発生させないための、ショップ側としての対策を、詳しくご紹介します。

チャージバックの仕組み

チャージバックとは、クレジットカードの不正利用などによって、購入者(カード所持者)が商品の代金支払いに同意しない場合、クレジットカード会社が決済代行会社経由でショップ(EC事業者)に売上取消、クレジットカード会社経由で購入者に返金するケースを指します。

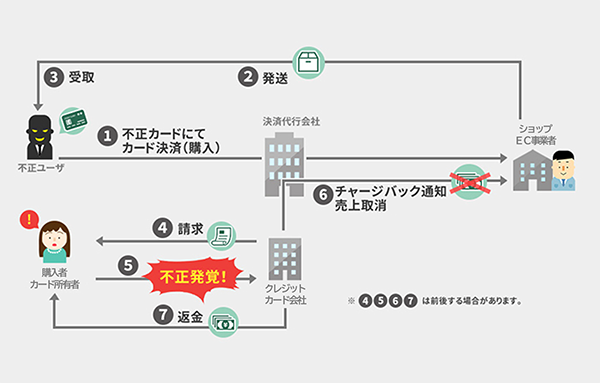

詳しくは下図「チャージバックの仕組みと流れ」にてご説明します。

<チャージバックの仕組みと流れ>

1.不正ユーザは、不正カードにてクレジットカード決済(例えば高額商品を購入)

2.ショップ(EC事業者)は商品を発送

3.不正ユーザは商品を受取

4.クレジットカード会社経由で購入者(カード所持者)に請求

5.不正利用だと発覚

6.クレジットカード会社は決済代行会社経由で、ショップ(EC事業者)にチャージバックを通知して、売上取消を行う

7.クレジットカード会社経由で購入者(カード所持者)に返金

クレジットカード会社から悪用確定の通知があった場合にチャージバックは発生します。

もう気付いたでしょうか。万が一チャージバックが発生してしまう場合、ネットショップ(EC 事業者)は商品の代金をクレジットカード会社経由で購入者に返金しなければならず、商品も返ってこない、「とりっぱぐれた」状態に陥るおそれがあります。

ただし、一部のクレジットカード会社が推奨する本人認証システム「3Dセキュア」を導入すると、不正利用が発生しても、ショップ(EC事業者)が責任を免れることが可能です。

不正利用を防ぐために ECサイトの対策

不正利用を防ぐための対策をご紹介します。

不審な注文のチェック

・換金性の高い商品を大量に複数回に渡り購入していないかを確認する

(商品例:中古 PCといった精密機器、ブランド衣類など。また最近では若者に人気のアパレルブランドや人気スポーツブランドのスニーカーなど、従来の高額品ではないものも狙われる傾向にあります)

・不正な取引になるべく早く気づくために、クレジットカード決済における不正検知機能の詳細はこちら

本人確認の徹底

・購入者情報とカード情報が合致しているかを確認する

・必要に応じて本人確認書類の提出を求める

セキュリティ強化

・セキュリティコードを導入する

・3Dセキュアを導入する

・不正使用検知システムを導入する

・カード情報を保持しない対策実施

・不正対策室/担当を設置する

・不正検知機能がついた安心のクレジットカード決済はこちら

チャージバック保険への加入

ショップ(EC事業者)の対策として上記が挙げられますが、本人確認が厳しすぎると、その煩雑さから顧客離れが懸念されるため、運用にあわせた導入の検討が必要でしょう。

また、チャージバック保険は万一の時の補償は受けられますが、保険料が高く、根本的な解決にはならない点も考慮する必要があります。

セキュリティ技術は日々向上しているとはいえ、詐欺グループもその隙をついてサイバーアタックを仕掛けてきます。その手口も巧妙で、気づいた頃には被害が甚大になっているケースも少なくありません。クレジットカード不正利用の被害に遭わないためには購入者自身、ショップ(EC事業者)、クレジットカード会社3者共にそれぞれ対策を打っていく必要があると言えるでしょう。

カテゴリの記事一覧

STEP2.ECサイトの準備

STEP3.決済手段の充実

STEP4.販売促進プロモーション