中小企業診断士。山田経営コンサルティング事務所代表、流通経済大学非常勤講師。日本通運株式会社にて国際・国内物流システム構築に携わる。1997年より株式会社日通総合研究所 経営コンサルティング部に所属、取締役を経て2014年に独立。現在はコンサルティングから研修・セミナーの実施まで幅広い形で中小企業のサポートを行っている。

不要なコストを削減し、収益を最大化することは経営上の大きな目標。しかし、多品種・少量生産や工場の自動化など、生産過程の現代化が進むにつれ、製品とコスト、特に「間接費」との関係はより複雑化して、把握しづらくなっています。そうした課題を解決し、バックオフィスの業務を最適化するヒントとなるのが、「活動基準原価計算(ABC:Activity-Based Costing)」という手法。今回は業務を細分化し、バックオフィスの改善余地を見つける方法について、中小企業診断士の山田健さんに解説していただきます。

バックオフィスが生産性UPのカギ!業務を分解してコストを把握しよう

(1)間接費は生産性アップの宝庫

間接費とは、作業管理や人事・労務管理など、現場作業を側面から支援するバックオフィスにかかわる費用です。この間接費、実は生産性アップの宝庫といわれています。

現場作業で発生するコストである直接費の生産性は、どんなにがんばっても数十%程度しか上がりません。100mを10秒で走るランナーが、半分の5秒まで縮めることはできないのと同じです。

ところが間接費は、改善策によっては生産性を10倍くらい高めることができるといわれています。現物を扱う現場とは異なり、書類やデータ処理中心のバックオフィス業務は、一括処理やシステム化、省略など抜本的な対策が可能だからです。それだけ間接費は、企業の生産性をアップさせる余地があるということです。

この間接費の生産性をアップするために有効な手法が「ABC(Activity-Based Costing:活動基準原価)」と「ABM(Activity-Based Management:活動基準管理)」です。

ABC(活動基準原価)はもともと製造業の間接費を各製品別に振り分けるために開発された原価計算法ですが、最近では物流ABCとして、物流現場にも導入されることが多くなりました。

(2)ABC(活動基準原価)の基本は業務を適切に分解すること

ABC(Activity-Based Costing:活動基準原価)とは、間接業務(特にバックオフィス業務)を、「アクティビティ」と呼ばれる大まかな業務の区分に分類し、そのアクティビティごとに発生しているコストを算出する方法です。アクティビティとは「受付書類に記入する」「問い合わせ電話の受付を行う」といったように、他と明確に区分できる業務単位を意味します。

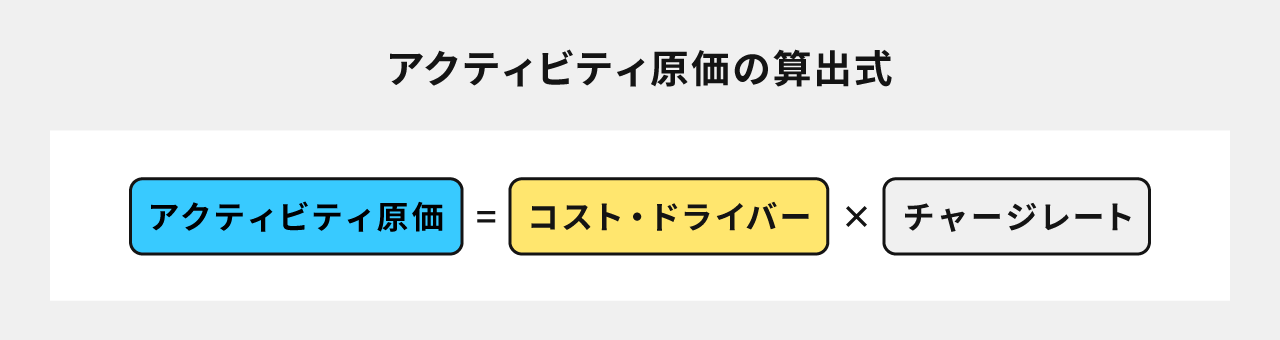

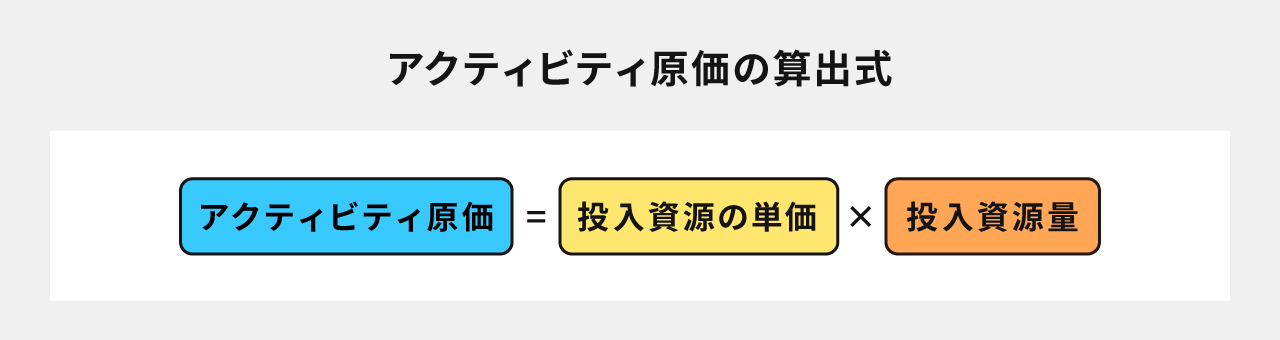

それぞれの業務単位=アクティビティで発生するコストを「アクティビティ原価」と呼び、図1のように分解できます。アクティビティ原価とは、対象のアクティビティ(業務単位)を遂行するために要するコストの合計です。

「コスト・ドライバー(配賦基準)」とは、簡単に言うと「何が増えるとあなたの仕事は忙しくなるのか」という「忙しさの原因」。「チャージレート(加工費単価)」とは、コスト・ドライバーとなる業務を1回実施するごとに発生するコストを指します。アクティビティ原価が業務遂行に必要なコストの合計だったのに対し、チャージレートは業務1回単位当たりにかかるコストです。この「コスト・ドライバー」と「チャージレート」をもとに原価を分解するところが、ABCのミソです。分解すれば、それだけ生産性の改善につながる業務を見つけることができるからです。

図1 アクティビティ原価の算出式

【用語のまとめ】

・アクティビティ…業務の区分(書類の記入、電話の受付など)

・アクティビティ原価…アクティビティに必要なコスト

・コスト・ドライバー…忙しさの原因(コストの基準となるもの)

・チャージレート…業務1回あたりにかかるコスト

(3)ABCの計算方法 〜とあるメーカーの物流部門の事例〜

では、どのように間接業務のコストを分解していくか、具体例でご説明しましょう。

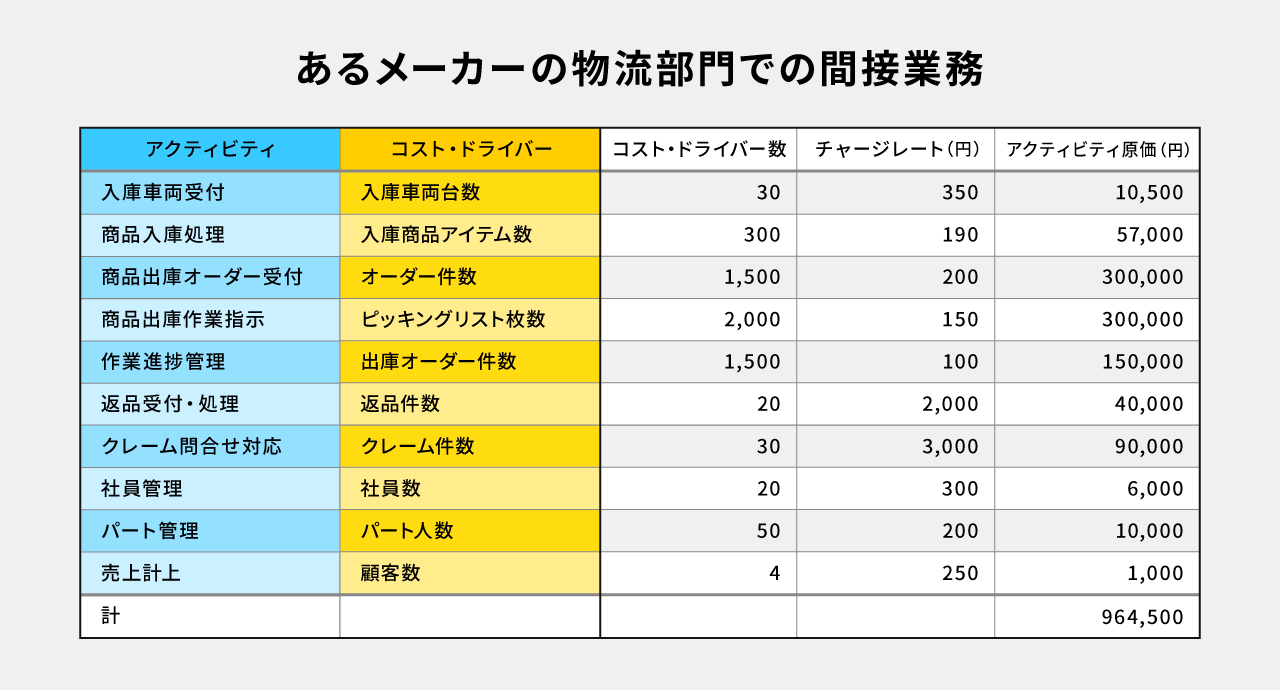

図2は、あるメーカーの物流部門で行われている間接業務です。ここでは10区分のアクティビティに分類し、それぞれコスト・ドライバーやチャージレート、アクティビティ原価を算出しています。

図2 あるメーカーの物流部門での間接業務

- ① 業務を分ける=アクティビティを設定

ここでは入庫車両の受付業務、入庫した商品をコンピュータに登録する入庫処理、商品出庫オーダーの受付や作業指示、社員やパートの管理業務などのように分類しました。

- ② 忙しさの原因を分析する=コスト・ドライバーを設定

ABCでキーポイントとなる「コスト・ドライバー」は、「何が増えるとあなたの仕事は忙しくなるのか」という「忙しさの原因」です。例えば入庫車両の受付の場合、入庫の車両が増えれば忙しくなりますので、コスト・ドライバーは入庫車両台数です。また入庫処理の場合は、入庫する商品アイテム数が増えるほど忙しくなるため、コスト・ドライバーは入庫商品アイテム数です。

ここで注目したいのは、間接業務のコスト・ドライバーは、必ずしも物量の影響を受けるわけではないということ。「去年より商品の出入りが減ってヒマになるはずなのに、事務作業は全然減らない」と不思議に感じていた方もいるのではないでしょうか? 間接業務のコスト・ドライバーは、物量と直接的に連動しないからこそ、生産性を改善できる可能性があるといえるのです。

コスト・ドライバーを考える上でのポイントは、アクティビティを細かくしすぎないことです。入庫車両受付といっても、ドライバーからの伝票受け取り、内容確認、受付印押印など細かく分類することは可能ですが、計測に膨大な労力を要します。ABC算出のために生産性が下がったら本末転倒ですので、まずは業務が明確に区分でき、測定も容易な単位で分けることが重要です。一般的なメーカーや小売の物流部門であれば、図2のような区分で十分と思われます。

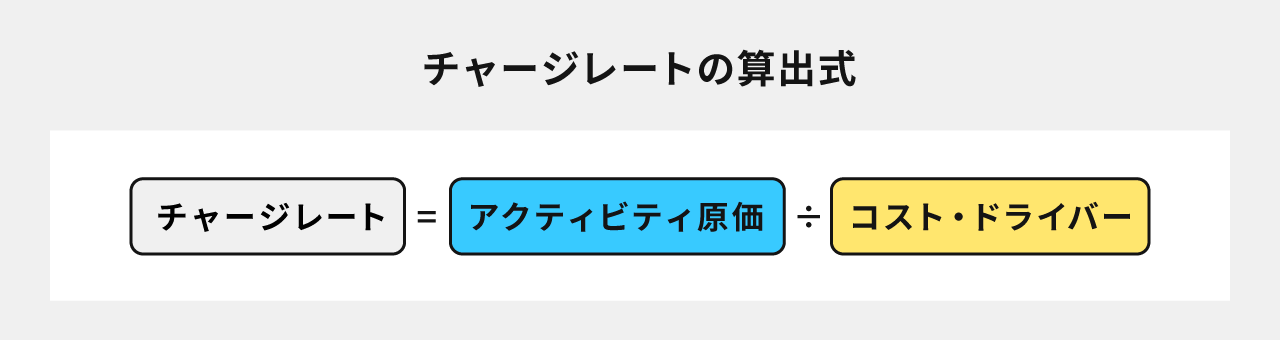

- ③コストを割り出す=チャージレートを算出

次はチャージレートの算出です。チャージレートはコスト・ドライバーとなる業務を1回実施するごとに発生するコストです。図2の入庫受付業務の場合、受付を1回行うために必要なコストです。ここでは350円としています。

チャージレートは、図3の式で求めます。コスト・ドライバーは②でご説明したとおり、入庫車両や社員数などから簡単に把握することができます。ではアクティビティ原価はどう算出すればいいのでしょうか。

図3 チャージレートの算出式

アクティビティ原価は図4の式で求めます。あるアクティビティを行った際に投入した資源とその単価をかけ合わせれば、全体のコスト感が分かるという式です

図4 アクティビティ原価の算出式

たとえば、商品の入庫対応で、時間単価3,000円の社員が2人で9.5時間かけて対応したとします。この場合は時間単位の金額である3,000円が「投入資源の単価」となります。一方で、社員の人数と業務時間が「投入資源量」となり、「3,000円×2人×9.5時間=57,000円」がアクティビティ原価となるのです。スキルや複数作業の同時並行によって仕事量に個人差は出ますが、まずは全体の平均を取り、おおまかに数値化していきましょう。

投入資源は一つとは限りません。入庫処理では、入庫作業を行う人件費、パソコンのハード・ソフトのリース料、プリンターのリース料など、それぞれの時間単価に投入量を掛け合わせて算出する必要があります。

重要なポイントは、図4の算出式で求めたアクティビティ原価が、図1で示したコスト・ドライバーとチャージレートに分解できるという点です。先ほど図4の算出式で求めた商品の入庫処理のアクティビティ原価(57,000円)は、図1のコスト・ドライバー(入庫商品アイテム数300個)とチャージレート(190円)に分解できます。複雑な間接費を、単純なかけ算の形で表現できるようになったのです。

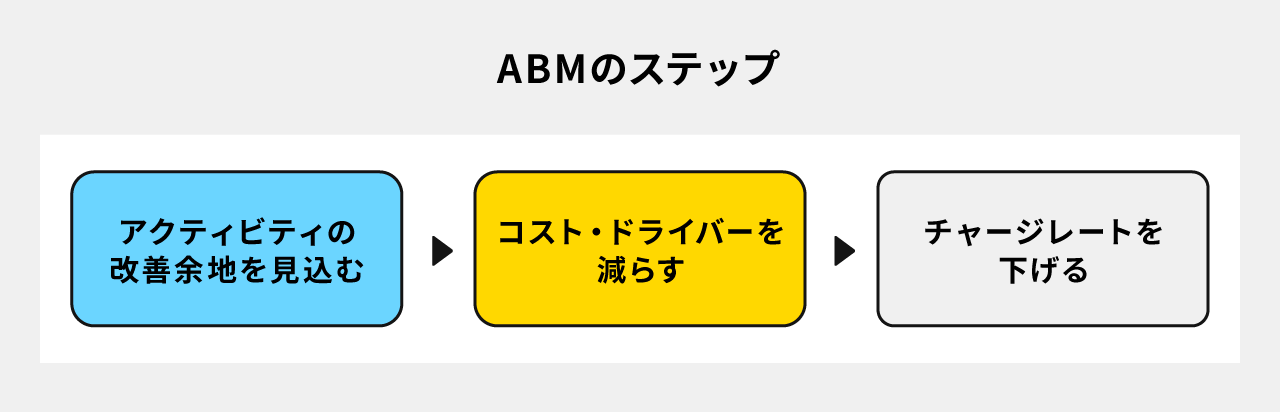

ABCによって間接費を把握・分類できたら、次はABM(Activity-Based Management)によって生産性アップの対策を講じる必要があります。

業務の重要度を整理して改善余地を見つける

ABM(Activity-Based Management:活動基準管理)とは、ABCで求めたアクティビティのコストをもとに、業務の必要可否を検討し、生産性をアップする手法です。

ABCは手間と時間がかかるため、「ABCで間接費を分解して終わり」となってしまうことも少なくありません。しかし分解した間接作業を実際に改善・効率化し、生産性を上げるためには、ABMに展開して初めて意味のある取り組みになります。

ABMのステップは図5のように進めます。

図5 ABMのステップ

(1)アクティビティを3つに分解し、改善余地を見込む

①重要度に応じたアクティビティの分類区分

まずはABCで算出した情報から、業務の撤廃や軽減を検討していきましょう。

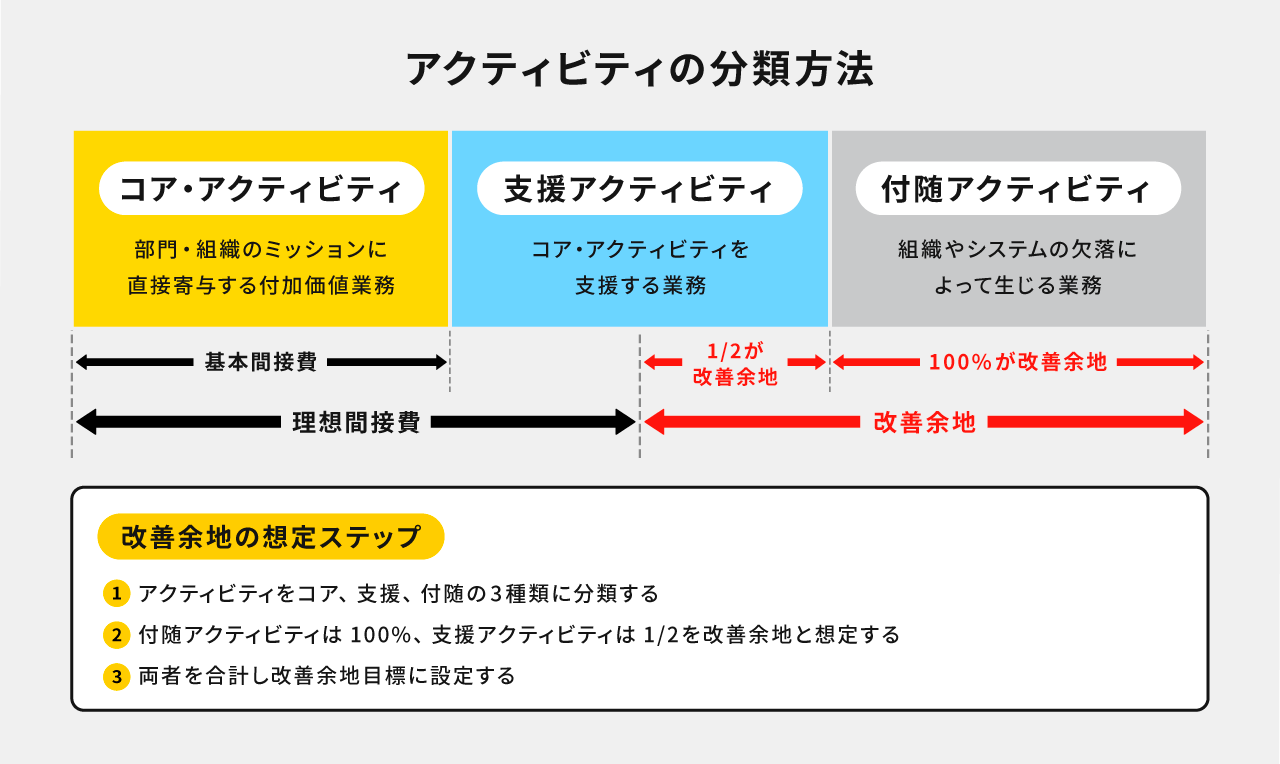

単純に負荷の高い業務から削減していけばいいかというと、そうではありません。なぜなら業務には負荷とは別に「重要度」があるからです。まずは業務内容の仕分け、つまりアクティビティを業務の重要度合によって「コア・アクティビティ」「支援アクティビティ」「付随アクティビティ」の3つに分解し、重要度合に応じて改善策を考えます。(図6)

図6 アクティビティの分類方法

・コア・アクティビティ

コア・アクティビティは、部門・組織のミッションに直接寄与する付加価値業務です。つまり、部門・組織の本来業務であり、絶対になくしてはいけない業務です。そのため、コア・アクティビティに分類された業務の改善余地はゼロとなります。なお、このアクティビティにかかわる費用を「基本間接費」と呼びます。

・支援アクティビティ

支援アクティビティは、コア・アクティビティを支援する業務です。それなりに重要な業務ですが、改善余地はある程度見込めるはずです。仮に、支援アクティビティの削減目標を50%とします。

・付随アクティビティ

付随アクティビティは、組織やシステムの欠落によって生じる業務です。仕事の仕組みに何らかの問題があって発生する、本来なら発生してはいけない業務のため、削減目標は100%となります。

このように、アクティビティを3分割した結果、支援アクティビティの50%、付随アクティビティの100%が改善余地となります。残りのコア・アクティビティと支援アクティビティの半分にあたるコストが、理想的な間接費ということになります。

②アクティビティの分類方法 〜とあるメーカーの物流部門の事例〜

これも具体例でご説明しましょう。

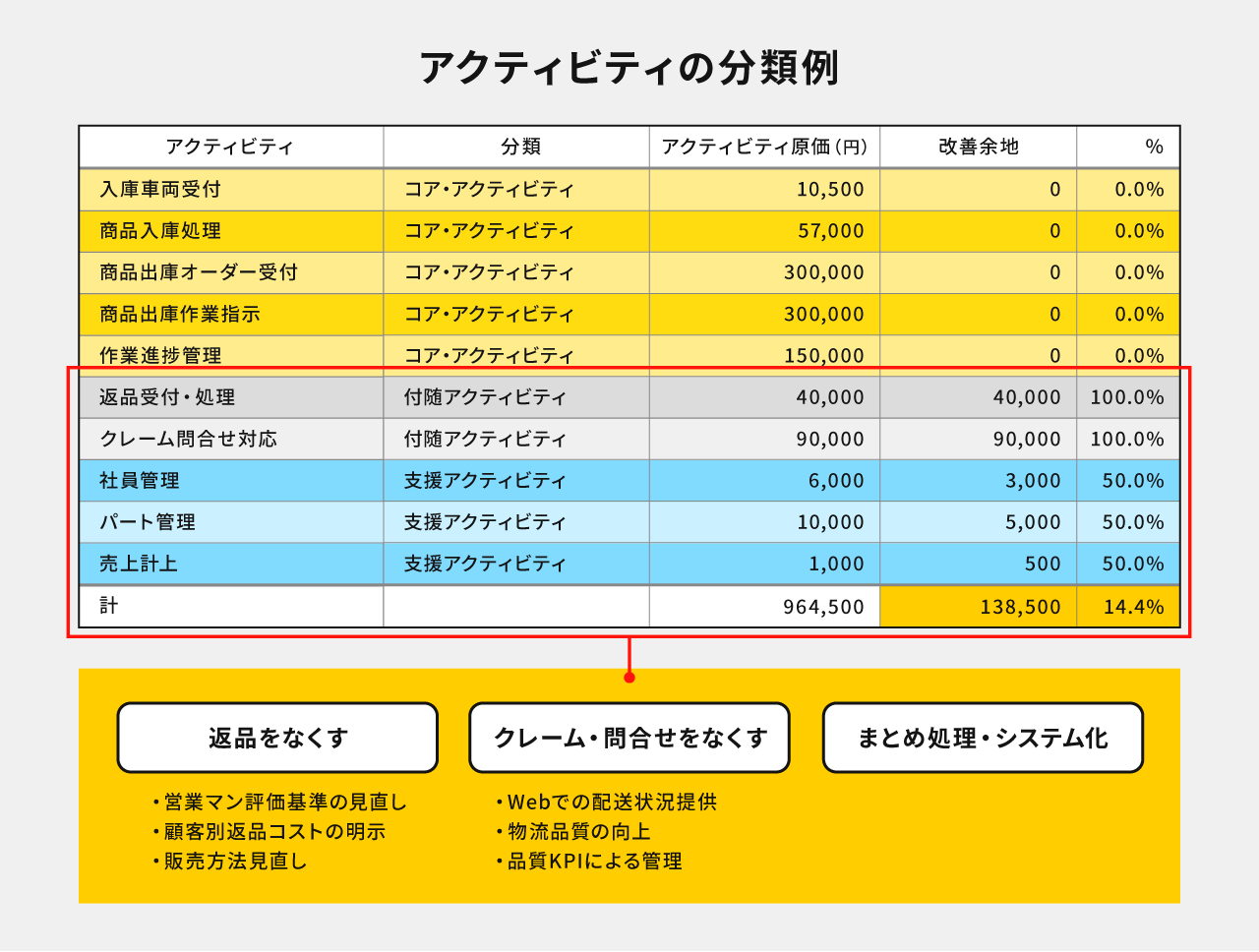

図2のメーカーの物流部門のアクティビティを3分割したのが図7です。

図7:アクティビティの分類例

・コア・アクティビティ(図7の黄色)

入庫車両受付、入庫処理、商品出庫オーダー受付、出庫作業指示、作業進捗管理などは物流センターにおける本来業務であり、なくしてはいけませんから「コア・アクティビティ」となります。

・支援アクティビティ(図7の水色)

社員管理、パート管理、売上計上は、本来業務を円滑に行うための支援業務です。「支援アクティビティ」は事務処理が中心の業務です。まとめて処理を行う、システム化するなどの改善方法を取り入れることにより、50%は削減できる可能性があります。

・付随アクティビティ(図7のグレー)

返品受付・処理、クレーム問合せ対応は「付随アクティビティ」です。本来あってはならない業務のため、基本的にゼロとすることを目標に対応策を考えます。

ただ返品処理を削減するためには、荷主の協力が必要になります。まずはABCで明らかになった返品コストをもとに、荷主の意識変革から始めます。

返品が多い企業は無理な押し込み販売や安易な返品受付などを行っている可能性がありますので、評価方法を変えてもらう必要があるかもしれません。不良品以外の返品が多い場合は、販売方法の見直しも検討する必要があります。

クレーム・問合せを削減するためには、物流品質の向上や品質KPI(Key Performance Indicator:重要業績評価指標)の設定など、物流現場の改善が中心になります。商品の配送状況に関する問合せが多いようであれば、Webで配送状況が確認できるようにする方法なども効果的です。

業務を分解するABCやそれを活用したABMを通して、アクティビティごとの改善案が具体的に見えてきました。

仮に図7の「支援アクティビティ」の50%、「付随アクティビティ」の100%を削減した場合、原価の14.4%に当たる、138,500円の改善余地が生まれることになります。

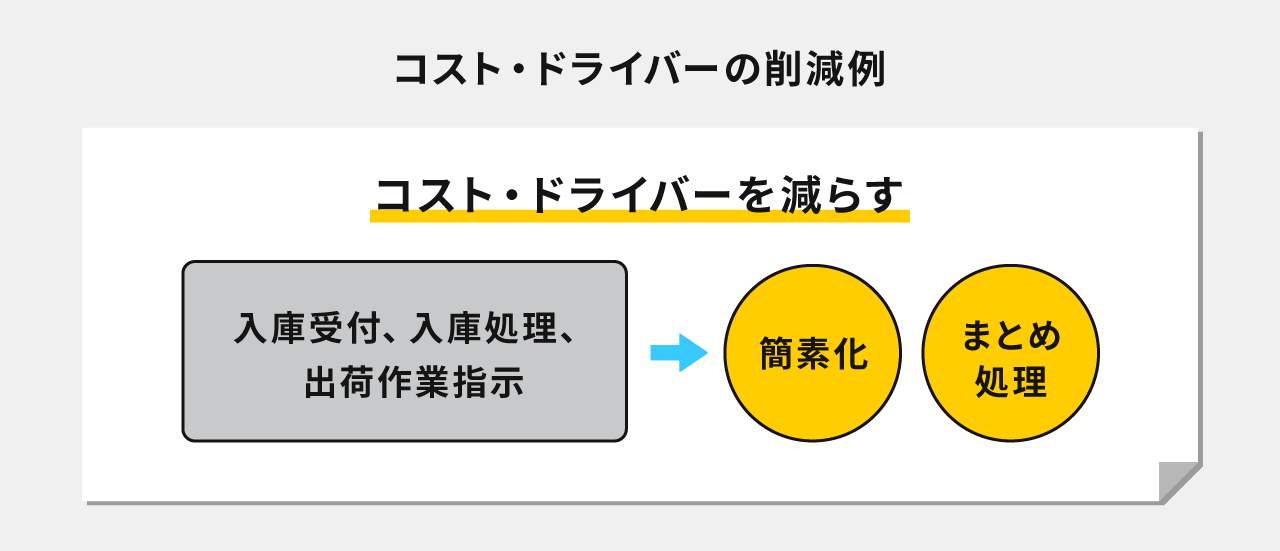

(2)コスト・ドライバーを減らす

アクティビティを分類した後は、忙しさの原因であるコスト・ドライバーを減らすことを検討します。たとえば入庫車両受付や入庫処理、出荷作業指示などに付随する事務処理を都度行うことをやめ、一括処理や帳票類を簡素化などの改善を行うことが考えられます。(図8)

図8:コスト・ドライバーの削減例

(3)チャージレートを下げる

最後にチャージレートを下げることを検討します。これは業務にかかるコスト(=投入資源単価)を下げることを意味します。

例えば間接業務にかかわる人員を社員からパート・アルバイトに変更する、低価格のパソコンやプリンターに入れ替える、事務所の賃貸料を引き下げるなどが主な対策となります。

間接費の削減で、事務の人手不足は改善の余地あり

直近の統計では、運輸郵便事務の有効求人倍率は3.02です。深刻といわれるドライバーが3.06ですから、バックオフィス業務の人手不足はドライバーに引けを取りません。ドライバーの人手不足を解消するには、自動運転の実用化などが必要で、直近の改善は難しいでしょう。一方で事務スタッフの場合、ABCやABMを活用することで間接費の削減は比較的容易に取り組め、しかも大きな効果を見込むことができます。

現場作業にとどまらないバックオフィスまで含めた総合的なアプローチがいま物流に求められています。

「ABCの実務と間接費削減への活用」 橋本賢一 日経ビジネススクール

「すらすら物流管理」山田健 中央経済社