現在、国の強い推奨やオフィスに縛られない働き方が浸透してきたことから、より働きやすい環境の構築や、そのための業務効率化を実現するための手段として、多くの企業・個人が業務のデジタル化(DX化)を進めています。中でもバックオフィス業務のデジタル化は、最も手軽に始められ、効果が見えやすいことからすでに着手しているという企業・個人も多いことでしょう。

そんな中、2022年1月1日に国税関係帳簿・書類の電子データ保存と電子取引情報の保存ルールを定めた「電子帳簿保存法」の改正法が施行されました。今回の改正では、すべての電子取引に対して電子データでの保存が義務化(やむを得ない事情がある場合に限り2年間の猶予付き)されるなど抜本的な見直しが行われており、電子取引を行っているすべての企業・個人は原則このルールに則り、電子データを保存しなければならないというものになっています。

この法令が示す国税関係帳簿・書類には、仕訳帳、総勘定元帳、売上台帳といったもののほか、見積書、請求書、契約書といったものも含まれています。つまり、電子帳簿保存法は、経理業務の担当者以外であっても、国税関係帳簿・書類に関わる業務を行う人であれば、無視することができない法律と言えます。

電子帳簿保存法へ対応するためには、まず電子帳簿保存法を知り、業務を正しく、円滑に進めるための体制や準備をする必要があります。そこで今回は、電子帳簿保存法および改正法がどのようなもので、企業や現場の担当者がどのような対応をしていくべきなのかをまとめていきます。

そもそも電子帳簿保存法ってどんな法律?

電子帳簿保存法とは、各税法で原則として紙での保存が義務づけられている帳簿書類を、一定の要件を満たせば電磁的記録(電子データ)で保存することを認めることと、電子的に授受した取引情報(電子取引データ)の保存義務等を定めた法律です。正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」。1998年に制定され、時代のニーズに合わせて法改正を繰り返して、徐々に適用要件を緩和しながら現在に至っています。

この法律の最大の目的は、企業や個人事業主、実務担当者といった納税者の文書保存にかかわる負担軽減を図ること。電子帳簿保存法に対応する(紙媒体資料から電子データを中心とした保存形式に移行する)ことで、企業や個人は次のようなメリットが期待できます。

● 紙媒体資料の印刷や保管に要する手間の削減による「業務効率化」

● 紙媒体資料の出力用紙や印刷にかかる「コストの削減」

● 紙媒体資料の保管場所がなくなる「省スペース化」

● アナログからデジタルへの移行による「ペーパーレス化の推進」

● ペーパーレス化の実現による「業務オペレーションの改善(リモートワークの推進)」

これらのメリットは、業務効率化にもつながるものがほとんどです。つまり、電子帳簿保存法に対応することは、バックオフィス業務の効率化につながるということと言い換えることができます。バックオフィス業務のデジタル化と電子帳簿保存法への対応は切っても切れない関係にあります。業務効率化を実現するためにも、まずは電子帳簿保存法をしっかりと理解して、スムーズに運用できるような準備を整えていきましょう。

電子帳簿保存法が示す「電子データの保存」とは?

続いては、電子帳簿保存法が示す「電子データの保存」とは、どのようなものなのかを解説していきます。

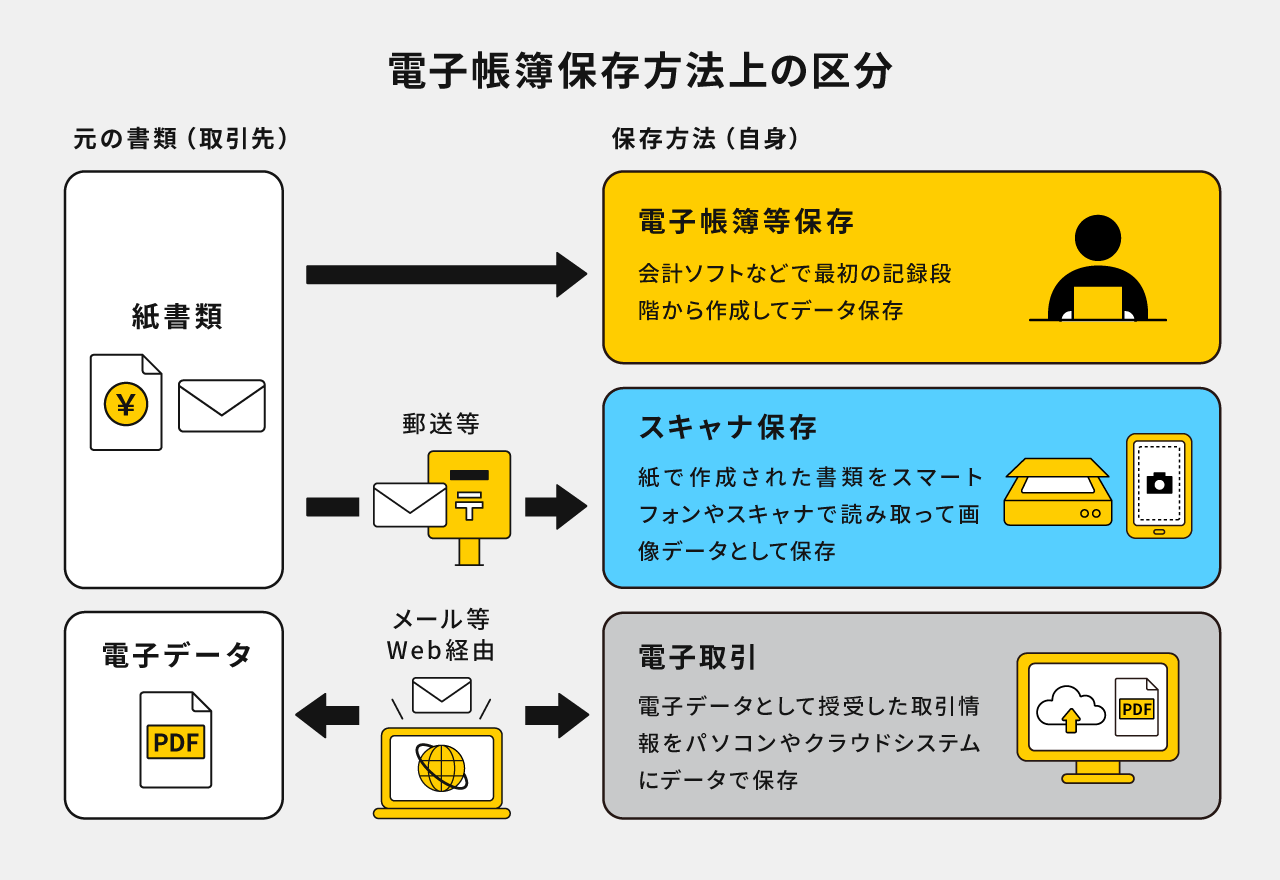

電子データによる保存は、大きく「電子帳簿等保存(電子データ保存)」「スキャナ保存」「電子取引」の3種類に区分されており、それぞれにデータ保存をする際の適用要件として「真実性の確保」と「可視性の確保」が求められています。

電子帳簿保存法上の区分および、保存適用要件のそれぞれの特徴は次の通りです。

■電子帳簿等保存(電子データ保存)

自身で最初の記録段階から会計ソフトなどで一貫して作成した国税関係の帳簿や書類は、一定の要件の下、電子データ(インタネットサーバ、DVD、CDなど)のまま保存することが認められています。

※適用要件の詳細については、国税庁のホームページでご確認ください。

【主な対象文書】

国税関係帳簿:仕訳帳、総勘定元帳、売上台帳、仕入台帳、現金出納帳、固定資産台帳、売掛金台帳、買掛金台帳

国税関係書類:見積書、発注書、納品書、請求書など

■スキャナ保存

取引先や社内から受領した紙媒体で作成された国税関係書類は、一定の要件下でスマートフォンやスキャナで読み取った画像データとして保存することが認められています。

※適用要件の詳細については、国税庁のホームページでご確認ください。

【主な対象文書】

決算関係書類:賃貸対照表、損益計算書、試算表、棚卸表など

取引関係書類:(発行・受領)見積書、発注書、納品書、請求書など

■電子取引

取引先などからメール添付やクラウド経由(ダウンロード)で受領したPDFなどの取引データ書類は、一定の要件下でデータ保存する必要が生じます。

※適用要件の詳細については、国税庁のホームページでご確認ください。

【主な対象取引】

電子メール、クラウドサービス、クレジットカード、EDIシステム(データ)、ペーパーレスFAXなど

■真実性の確保

「そのデータが本物であると確認できる状態を確保する」ことを指します。タイムスタンプの利用や、改ざん防止のための事務処理規程を定めて運用すること、データを改ざんや削除できないシステムを利用することなどによって、保存されている情報が改ざんされていないことを示す必要が求められています。

■可視性の確保

「誰もが視認・確認できる状態を確保する」ことを指します。保存場所に電子計算機、プログラム、ディスプレイ、プリンタおよびこれらの操作マニュアルを備え付けて、取引年月日、勘定科目、取引金額をはじめとした、各帳簿に応じた主要な記録項目で検索できる「検索機能」を確保することが規定されています。

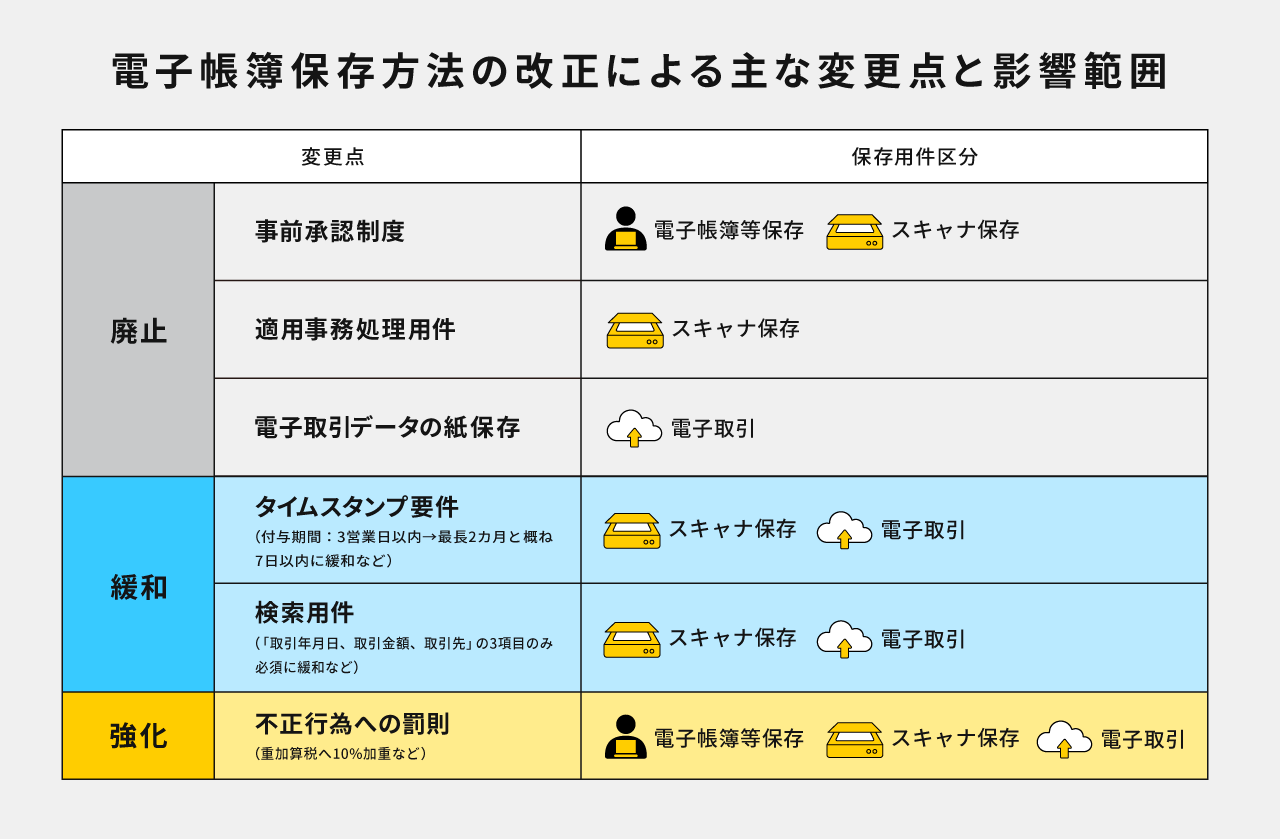

2022年1月の改正法の変更点とポイント

2022年1月1日に施行された電子帳簿保存法の改正は、電子帳簿保存に関する要件の大幅な緩和がされたこと、すべての電子取引に対して電子データでの保存が義務化(やむを得ない事情がある場合に限り2年間の猶予付き)されたことなどでも注目を集めています。

主な変更点には、次のようなものがあります。

① 事前承認制度の廃止

② タイムスタンプ要件の緩和

③ 検索要件の緩和

④ スキャン保存における適正事務処理要件の廃止

⑤ 電子取引データの紙保存廃止

⑥ 不正行為への罰則の強化

■事前承認制度の廃止

電子帳簿等保存および文書のスキャナ保存に関する税務署への申請・承認が廃止され、申請手続き不要で電子データによる保存が可能になりました。

■タイムスタンプ要件の緩和

電子データが作成された日時を証明する「タイムスタンプの要件」が緩和され、タイムスタンプの付与期間は、「受領者が自ら署名した上で3営業日以内に付与」から、「最長約2ヶ月+概ね7営業日以内」に変更。受領者等がスキャナで読み取る際の国税関係書類への署名は不要になりました。

また、電子データを訂正、削除した場合、クラウドサービス等の履歴でこれらの事実を確認できる場合は、タイムスタンプの付与は不要となっています。

■検索要件の緩和

必要なデータを閲覧できるようシステムに検索機能を確保することを求める「検索要件」が緩和され、検索要件は「取引年月日」「取引金額」「取引先」の3項目のみが必須となりました。また、税務職員からのダウンロード要請に応じる際の、範囲指定および複数項目を組み合わせられる条件設定機能の確保は不問になっています。

■スキャン保存における適正事務処理要件の廃止

不正防止を目的とした相互牽制、定期検査、再発防止策の社内規定の整備といった事務処理要件は廃止。定期検査まで保存が必要とされていた原本は、スキャナで読み取った後すぐに破棄することができるようになりました。また、改正前は2名とされていた事務処理担当者は1名での対応が認められるようになっています。

■電子取引データの紙印刷保存廃止

2022年1月1日以降は「取引情報を原則データで、電子帳簿保存法の要件に則って保存する」ことが義務化されました。これにより、電子データを印刷して紙で保存することすることができなくなり、必ず電子データとして保存・保管しなくてはならなくなりました。なお、紙での印刷保存の廃止には、2年間の猶予期間が設けられおり、期限までは、引き続き紙での保存も可能となっています。

■不正行為への罰則の強化

不正抑止の担保処置として、隠蔽などの不正行為等が発覚した場合、通常時に課される重加算税の額にさらに10%加重されることになりました。

その他の変更点については、国税局のホームページでご確認ください。

企業・個人はどんな準備&対応をする必要がある?

ここからは、電子帳簿保存法に対応するために、企業や実務担当者がどのような準備や体制を整える必要があるのかを解説していきます。

電子帳簿保存法は、要件に即した環境・ルールで運用していけば、問題なく対応できるものです。つまり企業や実務担当者が、最低限準備すべきことは、

① 電子帳簿保存法を理解する

② 電子帳簿保存法に即したデジタル環境を整える

③ 社内・チーム内の運用ルールを規定する

という3点と言えます。

① 電子帳簿保存法を理解する

まずは、国税関係帳簿書類の現状分析と、国税局のホームページや関連書籍、セミナーなどを通して電子帳簿保存法をきちんと理解することから始め、その上で具体的にどのような環境や体制が必要なのかというイメージをつかんでおくことが重要です。

各国税局の電話相談センターでは、制度等に関する一般的な質問や相談を受け付けているので、不安な点やわからない点があった際には、そちらを利用するのも良いでしょう。

② 電子帳簿保存法に即したデジタル環境を整える

前述した通り、電子帳簿保存法に対応した電子データを作成・保存するためには、法令が定める「真実性の確保」と「可視性の確保」の要件を満たすことができるデジタル環境が必要であることから、その環境が整っていない場合は、新たなソフトウエアやデジタルサービスなどを準備する必要があります。

では具体的にどのようなデジタル環境が必要なのでしょうか。

そのデータが本物であると確認できる状態を担保する「真実性の確保」要件においては、「タイムスタンプ機能」「データを改ざんや削除できない仕様」「電子データの訂正や削除時に履歴が残る」といういずれかの機能を備えたソフトウエアやデジタルサービスが必要になります。

また、誰もが視認・確認できる状態を担保する「可視性の確保」要件においては、「取引年月日」「取引金額」「取引先」の3要素を検索できる検索機能が必要とされています。

つまり、まずは最低でも、これらの真実性の確保と可能性の確保を満たすことができる機能が揃ったソフトウエアあるいはデジタルサービスなどを運用できる環境を整えなくてはならないということです。

さらに電子帳簿保存法では、保存されたデータが原本になるため、データの保存をローカルパソコンのみにしておくと、有事の際に過去の取引を証明できなくなってしまう恐れがあるため、バックアップシステムのあるサーバーやクラウドシステムなどの環境を準備しておくことも必要と言えます。

③ 社内・チーム内の運用ルールを規定する

2022年1月1日の改正法によって、不正防止を目的とした相互牽制、定期検査、再発防止策の社内規定の整備といった事務処理要件は廃止されましたが、業務負荷の軽減やスムーズな運用を目指すのであれば、社内やチーム内での電子帳簿保存法への対応に関するルールを定め、その内容をメンバーで共有・徹底することも必要でしょう。

現在このような環境が整っていないという場合や、スピーディかつローコストに電子帳簿保存法に対応した環境を整えたいという場合は、業務効率化を実現するクラウド型のデジタルサービスを利用することをオススメします。

クラウド型デジタルサービスは、真実性の確保や可視性の確保といった電子帳簿保存法の保存要件を満たした機能を有しているほか、データのバックアップやセキュリティ面も充実している、電子帳簿保存法対応と非常に親和性の高いサービスです。

電子帳簿保存法に関連するクラウド型デジタルサービスには、財務会計などの制度に対応した「会計システム」や、請求書・見積書・納品書・領収書などを一括発行・管理できる「請求書発行サービス」などがあります。いずれも電子帳簿保存法への対応と同時に、業務効率化の実現も可能にしてくれるサービスですので、デジタル環境の整備が進んでいないのであれば、導入を検討してみるのも良いでしょう。

電子帳簿保存法の改正によって、電子取引を行うすべての企業・個人が、電子帳簿等保存、スキャナ保存、電子取引への対応が求められることになりました。止むを得ない事情がある場合は2年間の猶予が設けられているとは言え、電子取引のデータを紙にプリントアウトして書面で保存することが認められなくなったことに変わりはありません。対応が進んでいない企業や個人は、猶予期間の間に自身のデジタル環境を整備できるよう、上記の3つのポイントを参考に早々に準備を進めていきましょう。

もっと知っておきたい電子帳簿保存法Q&A

最後に国税庁のホームページで公開されている「電子帳簿保存法一問一答」を参考に、電子帳簿保存法へのよくある疑問とその回答を数点まとめてみました。これらを参考に電子帳簿保存法への知識を深めていきましょう。

Q.電磁的記録等による保存等が認められない国税関係帳簿書類には、どのようなものがありますか。

A. 手書きで作成された国税関係帳簿は認められません。電子帳簿等保存が認められる国税関係帳簿書類は、自己が最初の記録段階から一貫してコンピュータを使用して作成したものに限られます。

Q.国税関係書類について、課税期間の中途から電磁的記録等による保存を行うことはできますか。

A.できます。国税関係書類は、それが作成されると直ちに保存されるものであることから、課税期間の中途からでもそれ以後の作成分を電磁的記録等により保存することができます。なお国税関係帳簿は、課税期間の開始の日にそれが備え付けられ、順次それに取引内容が記録されていくものであることから、原則的には、課税期間の中途から電磁的記録等による保存をすることはできないと解されます。

Q.クラウドサービスの利用や、サーバを海外に置くことは認められますか。

A. 認められます。保存場所に備え付けられている電子計算機と国税関係帳簿書類の作成に使用する電子計算機が通信回線で接続されており、保存場所において電磁的記録をディスプレイの画面及び書面に、それぞれの要件に従って、速やかに出力することができるときは、当該電磁的記録は保存場所に保存等がされているものとして取り扱われます。

Q.自社で使用する電子取引用のソフト等について、電子帳簿保存法の要件を満たしているか分からないのですが、どのようにしたら良いですか。

A.まずは当該ソフトウェアの取扱説明書等で電子帳簿保存法の要件を満たしているか確認してください。また公益社団法人日本文書情報マネジメント協会(JIIMA)が、市販のソフトウェアおよびソフトウェアサービスを対象に、電子帳簿保存法における要件適合性の確認(認証)を行っており、JIIMAが確認(認証)したものは、そちらで確認することができます。

Q. スキャナ保存における訂正削除を行うことができないシステムとは、どのようなシステムでしょうか。

A. 画像データを全く変更できないシステムであり、かつ、保存されているデータが読み取り直後のデータであることを証明できるシステムが、訂正削除を行うことができないシステムとして取り扱われます。具体的には、他者であるクラウド事業者が提供するクラウドサービスにおいてスキャナ保存した際に、利用者側では訂正削除できないクラウドシステムなどがこれに相当します。

Q. 請求書をクラウドサービスにより受領したものと電子メールにより受領したものがある場合は、どちらの電子データを保存すれば良いでしょうか。

A.同一の請求書を2つの電子取引により受領した際は、それが同一のものであるのであれば、いずれか一つの電子取引に係る請求書を保存しておけば問題ありません。

国税庁のホームページに掲載されている「電子帳簿保存法一問一答」では、上記以外にもさまざまな疑問に対する回答があります。制度や運用に関して疑問がある場合は、こちらをチェックしてみましょう。それでも解決しない場合は、各国税局の電話相談センターに問い合わせてみてください。

出典

国税庁

「電子帳簿保存法関係」

「電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】」

「電子帳簿保存法一問一答【スキャナ保存関係】」

「電子帳簿保存法一問一答【電子取引関係】」